เส้นใยเคมีมีความสัมพันธ์ใกล้ชิดกับผลประโยชน์ด้านน้ำมัน ผลิตภัณฑ์ในอุตสาหกรรมเส้นใยเคมีมากกว่า 90% มาจากวัตถุดิบปิโตรเลียมและวัตถุดิบที่ใช้ในการผลิตโพลีเอสเตอร์, ไนลอน, อะครีลิค, โพลีโพรพีลีนและผลิตภัณฑ์อื่นๆ ในห่วงโซ่อุตสาหกรรมล้วนมีแหล่งที่มาจากปิโตรเลียมและความต้องการน้ำมันก็เพิ่มขึ้นทุกปี ดังนั้น หากราคาน้ำมันดิบลดลงอย่างมาก โดยราคาของผลิตภัณฑ์ เช่นน้ำมันดิบ, PX, สมาคมผู้ปกครองและครูฯลฯ ก็จะทำตามเช่นกัน และราคาของผลิตภัณฑ์โพลีเอสเตอร์ปลายน้ำจะถูกดึงลงโดยอ้อมโดยการส่งผ่าน

ตามสามัญสำนึกการลดลงของราคาวัตถุดิบน่าจะดีสำหรับลูกค้าปลายน้ำที่จะซื้อ แต่จริงๆ แล้ว บริษัทต่างๆ มักจะกลัวที่จะซื้อ เพราะต้องใช้เวลาตั้งแต่การจัดหาวัตถุดิบจนถึงสินค้า และโรงงานโพลีเอสเตอร์ต้องสั่งซื้อล่วงหน้า ทำให้กระบวนการล่าช้ากว่าสถานการณ์ตลาด ส่งผลให้มูลค่าสินค้าลดลง ในสถานการณ์เช่นนี้ ธุรกิจต่างๆ ย่อมไม่สามารถทำกำไรได้ ผู้เชี่ยวชาญในอุตสาหกรรมหลายคนแสดงความเห็นในทำนองเดียวกันว่า เมื่อบริษัทซื้อวัตถุดิบโดยทั่วไปแล้วพวกเขาจะซื้อมากขึ้นมากกว่าที่จะซื้อน้อยลง เมื่อราคาน้ำมันลดลง ผู้คนจะระมัดระวังในการซื้อมากขึ้น ในสถานการณ์เช่นนี้ ไม่เพียงแต่จะทำให้ราคาผลิตภัณฑ์จำนวนมากลดลงเท่านั้น แต่ยังส่งผลกระทบโดยตรงต่อการผลิตปกติขององค์กรอีกด้วย

ข้อมูลสำคัญในตลาดสปอต:

1. การน้ำมันดิบระหว่างประเทศตลาดฟิวเจอร์สร่วงลง ทำให้การสนับสนุนอ่อนแอลงต้นทุน PTA.

2. การอัตราการดำเนินงานกำลังการผลิต PTAอยู่ที่ 82.46% อยู่ใกล้กับจุดเริ่มต้นสูงสุดของปี โดยมีอุปทานเพียงพอ สัญญาซื้อขายล่วงหน้าหลักของ PTAPTA2405ล้มลงมากกว่า 2%.

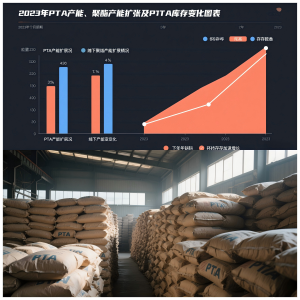

การการสะสมสินค้าคงคลัง PTAในปี 2023 ส่วนใหญ่นั้นเป็นผลมาจากการที่ปี 2023 เป็นปีที่มีการขยายตัวของ PTA สูงสุดแม้ว่าโพลีเอสเตอร์ปลายน้ำจะมีการขยายกำลังการผลิตเป็นล้านตันก็ตาม แต่การเพิ่มขึ้นดังกล่าวนั้นก็เป็นเรื่องยากการจัดหา PTA. การอัตราการเติบโตของสินค้าคงคลัง PTA ทางสังคมเร่งตัวขึ้นในช่วงครึ่งหลังของปี 2566 เนื่องมาจากการผลิต PTA ใหม่จำนวน 5 ล้านตันในช่วงเดือนพฤษภาคมถึงกรกฎาคมสินค้าคงคลัง PTA ทางสังคมโดยรวมในช่วงครึ่งปีหลังอยู่ในระดับสูงในรอบเกือบ 3 ปีเดียวกัน

บริษัทของเราดำเนินการในเส้นใยโพลีเอสเตอร์สเตเปิลหากต้องการข้อมูลเพิ่มเติมเกี่ยวกับผลิตภัณฑ์ของเราหรือหารือเกี่ยวกับความร่วมมือที่เป็นไปได้ โปรดติดต่อทีมขายของเราได้ที่[email protected]หรือเยี่ยมชมเว็บไซต์ของเราได้ที่https://www.xmdxlfiber.com/.

เวลาโพสต์ : 15 ม.ค. 2567